ACCORDO TERRITORIALE GROSSETO - per locazioni a canone concordato ex Art. 2, comma 3 L. 431/98

Introduzione all'ultimo Accordo Territoriale di Grosseto del 25 luiglio 2025

L'"Accordo Territoriale per il Territorio del Comune di Grosseto", stipulato il 25 luglio 2025 e depositato in data successiva, è un accordo quadro tra organizzazioni rappresentative dei proprietari di immobili (ASPI, CONFEDILIZIA, UPPI) e dei conduttori/inquilini (SICET, SUNIA, UNIAT). Si basa sulla Legge n. 431/1998 (art. 2, comma 3) e sul Decreto Ministeriale 16 gennaio 2017, e aggiorna l'accordo precedente del 1° ottobre 2017.

**Scopo principale**: Regolamentare i contratti di locazione a canone concordato (o "agevolato") nel territorio comunale di Grosseto, per promuovere affitti calmierati con benefici fiscali per entrambe le parti (es. riduzioni IMU, cedolare secca al 10%, detrazioni IRPEF). L'accordo tiene conto dell'evoluzione del mercato immobiliare, dell'inflazione e di calamità naturali (come alluvioni), e mira a facilitare l'accesso all'abitazione per categorie svantaggiate, come studenti, famiglie a basso reddito e lavoratori in mobilità.

L'accordo è valido fino a revoca o aggiornamento, con una durata minima di 2 anni per i contratti ordinari, e include meccanismi di negoziazione e conciliazione per controversie.

Tipologie di Contratti Coperti

L'accordo disciplina diverse tipologie di locazioni abitative, con durate e condizioni specifiche:

1. **Contratti Ordinari (Art. 2, comma 1, L. 431/1998)**: Durata 3+2 anni (rinnovabile). Canone calcolato in base a fasce omogenee, con minimi e massimi per mq. Obbligatorio l'uso del modello ministeriale.

2. **Contratti Transitori (Art. 5, comma 1)**: Durata da 1 a 18 mesi, per esigenze temporanee (es. lavoro, studio). Canone maggiorato fino al 20% rispetto all'ordinario.

3. **Contratti per Studenti Universitari (Art. 5, comma 2)**: Durata da 6 a 36 mesi, per studenti fuori sede. Canone ridotto, con possibili agevolazioni aggiuntive.

4. **Contratti Transitori per Esigenze del Proprietario**: Durata limitata, con motivazioni specifiche (es. vendita futura dell'immobile).

5. **Canone Sociale e Accordi Integrativi**: Per immobili pubblici o privati con finalità sociali, con canoni ridotti (fino al 10% in meno) per categorie protette (es. disabili, anziani).

Non copre locazioni turistiche, commerciali o sublocazioni senza consenso.

### Calcolo del Canone di Locazione

Il canone è calcolato moltiplicando la superficie utile/convenzionale dell'immobile per un coefficiente correttivo globale (CCG), basato su zone omogenee (OMI - Osservatorio del Mercato Immobiliare) e fasce di oscillazione. La superficie convenzionale include:

- Superficie calpestabile (100%).

- Balconi/terrazzi (fino al 30-50%).

- Giardini/cortili (10-25%).

- Accessori (cantine, box: 20-50%).

#### Aree Omogenee e Fasce di Canone (All. 1)

Il territorio di Grosseto è diviso in 18 aree OMI, con minimi e massimi €/mq annui. Ecco una tabella riassuntiva (valori per sub-fasce A, B, C; minimi ridotti del 5% per immobili in classe energetica F-G):

| Area OMI | Descrizione Principale | Sub-Fascia | Massimo (€/mq) | Minimo (€/mq) |

|---|---|---|---|---|

| B.1 Centro Storico - Cinta muraria | Centro storico | Massimo | 12.0 | 9.0 |

| Minimo | 4.0 | 3.0 | ||

| C.1 Semicentrale - Circostante Cinta Muraria | Zone semicentrali | Massimo | 11.0 | 8.0 |

| Minimo | 4.0 | 3.0 | ||

| D.12 Barbanella, Tiro a segno, Stadio, Gorarella | Periferie urbane | Massimo | 10.0 | 7.0 |

| Minimo | 4.0 | 3.0 | ||

| E.5 Suburbana/Rispecchio e zone circostanti | Zone suburbane | Massimo | 9.0 | 6.0 |

| Minimo | 4.0 | 3.0 | ||

| R.3 Extrurbana/Zona rurale costiera piccolo centri | Zone rurali | Massimo | 8.0 | 6.0 |

| Minimo | 4.0 | 3.0 | ||

| R.5 Extrurbana/Zona rurale collinare e piccoli centri | Zone extrurbane | Massimo | 7.0 | 5.0 |

| Minimo | 4.0 | 3.0 |

**Note**: I valori sono annui e includono aggiornamenti ISTAT. Per immobili in aree rurali, applicare procedure internet/GEOpol per verifica.

#### Coefficienti Correttivi (All. 4)

Il CCG si ottiene sommando coefficienti per categoria catastale, stato manutenzione, servizi, ecc. Esempi:

- **Categoria Catastale**: A/1 (abitazione signorile): 1.15; A/7 (villini): 1.15; A/4 (popolare): 0.90.

- **Stato Energetico**: Classe A: +1.50; Classe G: 1.00 (base).

- **Arredi e Servizi**: Arredo completo: +0.15; Impianto elettrico a norma: +0.60; Ascensore: +0.20.

- **Correttivi Globali**: Per base alla categoria catastale, da 0.85 (economico) a 1.20 (signorile).

Formula base: Canone = Superficie Convenzionale × CCG × Valore Fascia (€/mq).

Aggiunte per garage/box (20-50% superficie), ma esclusi costi extra come condominio.

### Agevolazioni e Obblighi

- **Benefici Fiscali**: Cedolare secca al 10% (invece del 21%); riduzione IMU del 25%; detrazioni IRPEF per inquilini.

- **Attestazione di Conformità**: Obbligatoria, rilasciata dalle organizzazioni firmatarie. Include verifica del canone e delle condizioni (modello in All. 6).

- **Aggiornamenti**: Canone rivalutato annualmente con ISTAT (75% inflazione). Possibile aumento del 5-20% per miglioramenti.

- **Clausole Speciali**: Per studenti, obbligo di residenza temporanea; per transitori, motivazione documentata.

- **Commissione di Negoziazione**: Composta da rappresentanti delle parti, per stragiudiziale e conciliazione.

### Allegati e Modelli

- **All. 1**: Aree omogenee e fasce.

- **All. 2**: Elementi per tipologia immobile (classe A, B, C).

- **All. 3**: Superficie utile per contaggio canone.

- **All. 4**: Coefficienti correttivi.

- **All. 5**: Schema determinazione canone effettivo.

- **All. 6**: Modello attestazione di rispondenza.

### Interpretazione e Implicazioni

Questo accordo promuove un mercato locativo equo e accessibile a Grosseto, limitando speculazioni e favorendo inclusione sociale. I canoni sono inferiori al mercato libero (fino al 30% in meno nelle zone centrali), ma garantiscono stabilità ai proprietari tramite incentivi fiscali. È particolarmente utile per giovani, studenti e famiglie in difficoltà, in un contesto di crisi abitativa. Tuttavia, richiede conformità stretta: contratti non attestati perdono benefici. In vigore dal 25/07/2025, potrebbe essere aggiornato per eventi imprevisti (es. calamità). Per applicazioni specifiche, consultare le organizzazioni firmatarie.

Descrizione

La Locazione Abitativa Agevolata secondo l'Articolo 2, Comma 3 della Legge 431/98 rappresenta un regime speciale che offre agevolazioni e vantaggi in materia di locazione per finalità abitative, come previsto dalla disposizione normativa specifica della Legge 431/98, modulo compilabile in allegato.

La Locazione Abitativa Agevolata secondo l'Articolo 2, Comma 3 della Legge 431/98 rappresenta un regime speciale che offre agevolazioni e vantaggi in materia di locazione per finalità abitative, come previsto dalla disposizione normativa specifica della Legge 431/98, modulo compilabile in allegato.

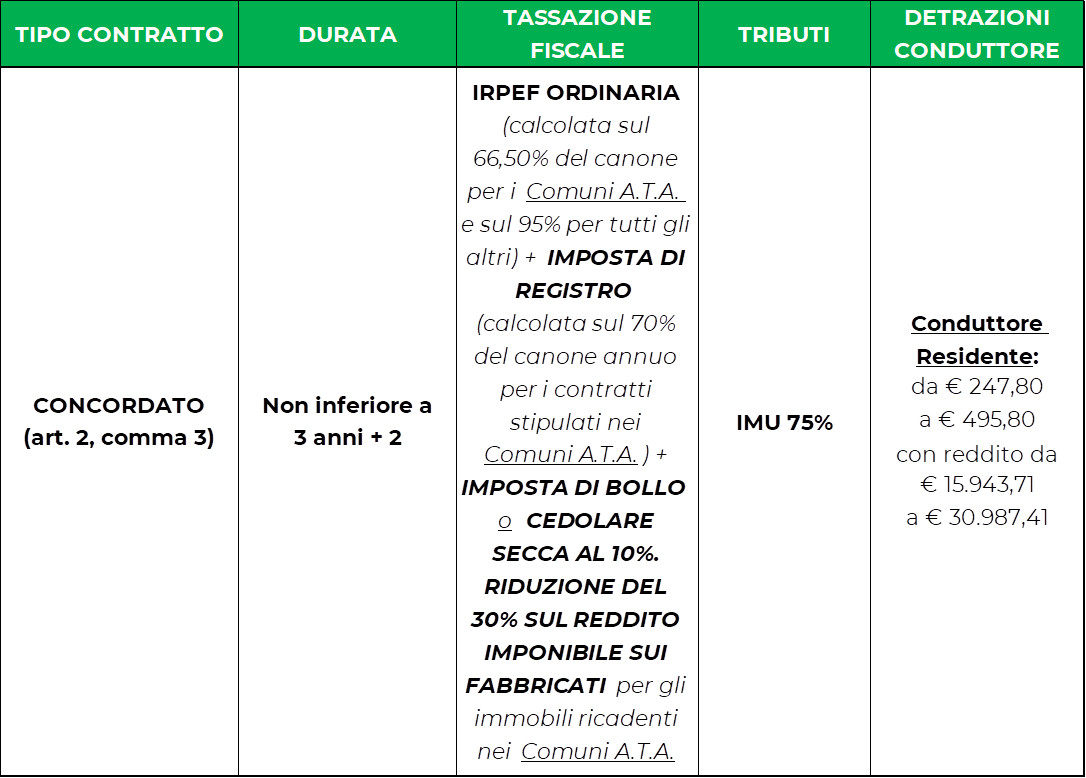

Contratto di locazione a canone concordato

L’articolo 2 al comma 3, Legge n. 431/1998, stabilisce che, in alternativa ai contratti d’affitto a formula libera, le parti possono stipulare contratti di locazione, definendo il valore del canone, la durata del contratto, ed altre condizioni contrattuali sulla base di quanto stabilito in appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative. Gli accordi territoriali stabiliscono fasce di oscillazione del canone di locazione all’interno delle quali, secondo le caratteristiche dell’edificio e dell’unità o porzione di unità immobiliare, è concordato, tra le parti, il canone per i singoli contratti.

Nella definizione del canone effettivo, oltre all’area territoriali sulla quale è ubicato l’immobile - per individuare i valori di mercato avvalendosi della banca dati dell’Osservatorio del mercato immobiliare dell’Agenzia delle entrate -, e la tipologia dell’alloggio, si tiene conto anche di altri elementi, come lo stato manutentivo dell’alloggio e dell’intero stabile, le pertinenze dell’alloggio (posto auto, box, cantina,…), presenza di spazi comuni (cortili, aree a verde, impianti sportivi interni, ecc.), dotazione di servizi tecnici (ascensore, tipologia del riscaldamento, prestazione energetica, condizionamento d’aria, ecc.), eventuale dotazione di mobilio.

La durata minima di questi contratti fissata dalla legge è di 3 anni + 2; la durata iniziale del contratto può essere fissata in misura superiore a 3 anni con corrispondente variazione di oscillazione in aumento del canone se previsto dall’accordo territoriale.

Il D.M. 16 gennaio 2017 (G.U. 15/03/2017, N. 62) all’art. 8 stabilisce che “Le parti contrattuali, nella definizione del canone effettivo, possono essere assistite, a loro richiesta, dalle rispettive organizzazioni della proprietà edilizia e dei conduttori. Gli accordi definiscono, per i contratti non assistiti, le modalità di attestazione, da eseguirsi sulla base degli elementi oggettivi dichiarati dalle parti contrattuali a cura e con assunzione di responsabilità, da parte di almeno una organizzazione firmataria dell’accordo, della rispondenza del contenuto economico e normativo del contratto all’accordo stesso, anche con riguardo alle agevolazioni fiscali.”

D.M. 16 gennaio 2017, art. 1, comma 10. I contratti di locazione di cui al presente articolo sono stipulati esclusivamente utilizzando il tipo di contratto (Allegato A) che è approvato ai sensi dell’art. 4bis della legge n. 431/1998.

L’articolo 2 al comma 3, Legge n. 431/1998, stabilisce che, in alternativa ai contratti d’affitto a formula libera, le parti possono stipulare contratti di locazione, definendo il valore del canone, la durata del contratto, ed altre condizioni contrattuali sulla base di quanto stabilito in appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative. Gli accordi territoriali stabiliscono fasce di oscillazione del canone di locazione all’interno delle quali, secondo le caratteristiche dell’edificio e dell’unità o porzione di unità immobiliare, è concordato, tra le parti, il canone per i singoli contratti.

Nella definizione del canone effettivo, oltre all’area territoriali sulla quale è ubicato l’immobile - per individuare i valori di mercato avvalendosi della banca dati dell’Osservatorio del mercato immobiliare dell’Agenzia delle entrate -, e la tipologia dell’alloggio, si tiene conto anche di altri elementi, come lo stato manutentivo dell’alloggio e dell’intero stabile, le pertinenze dell’alloggio (posto auto, box, cantina,…), presenza di spazi comuni (cortili, aree a verde, impianti sportivi interni, ecc.), dotazione di servizi tecnici (ascensore, tipologia del riscaldamento, prestazione energetica, condizionamento d’aria, ecc.), eventuale dotazione di mobilio.

La durata minima di questi contratti fissata dalla legge è di 3 anni + 2; la durata iniziale del contratto può essere fissata in misura superiore a 3 anni con corrispondente variazione di oscillazione in aumento del canone se previsto dall’accordo territoriale.

Il D.M. 16 gennaio 2017 (G.U. 15/03/2017, N. 62) all’art. 8 stabilisce che “Le parti contrattuali, nella definizione del canone effettivo, possono essere assistite, a loro richiesta, dalle rispettive organizzazioni della proprietà edilizia e dei conduttori. Gli accordi definiscono, per i contratti non assistiti, le modalità di attestazione, da eseguirsi sulla base degli elementi oggettivi dichiarati dalle parti contrattuali a cura e con assunzione di responsabilità, da parte di almeno una organizzazione firmataria dell’accordo, della rispondenza del contenuto economico e normativo del contratto all’accordo stesso, anche con riguardo alle agevolazioni fiscali.”

D.M. 16 gennaio 2017, art. 1, comma 10. I contratti di locazione di cui al presente articolo sono stipulati esclusivamente utilizzando il tipo di contratto (Allegato A) che è approvato ai sensi dell’art. 4bis della legge n. 431/1998.

Detrazioni per il conduttore

1) Al conduttore che adibisce l’unità immobiliare oggetto del contratto ad abitazione principale spettano le seguenti detrazioni:

a) fino ad € 495,80 se il reddito complessivo non supera € 15.493,71

b) fino ad € 247,90 se il reddito complessivo supera € 15.943,71 ma non € 30.987,71

2) Ai lavoratori dipendenti che hanno trasferito o trasferiranno la propria residenza e abitazione principale nel comune di lavoro o in uno di quelli limitrofi nei tre anni antecedenti quello di richiesta della detrazione, a non meno di 100 km di distanza dal precedente e comunque al di fuori della propria regione e ai giovani di età compresa fra i 20 e 30 anni, che adibiscono l’unità immobiliare oggetto del contratto ad abitazione principale, sempre che la stessa sia diversa dall’abitazione principale dei genitori spetta una detrazione, per i primi tre anni complessivamente pari a:

a) € 991,60 se il reddito complessivo non supera € 15.493,71

b) € 495,80 se il reddito complessivo supera € 15.493,71 ma non € 30.987,41

1) Al conduttore che adibisce l’unità immobiliare oggetto del contratto ad abitazione principale spettano le seguenti detrazioni:

a) fino ad € 495,80 se il reddito complessivo non supera € 15.493,71

b) fino ad € 247,90 se il reddito complessivo supera € 15.943,71 ma non € 30.987,71

2) Ai lavoratori dipendenti che hanno trasferito o trasferiranno la propria residenza e abitazione principale nel comune di lavoro o in uno di quelli limitrofi nei tre anni antecedenti quello di richiesta della detrazione, a non meno di 100 km di distanza dal precedente e comunque al di fuori della propria regione e ai giovani di età compresa fra i 20 e 30 anni, che adibiscono l’unità immobiliare oggetto del contratto ad abitazione principale, sempre che la stessa sia diversa dall’abitazione principale dei genitori spetta una detrazione, per i primi tre anni complessivamente pari a:

a) € 991,60 se il reddito complessivo non supera € 15.493,71

b) € 495,80 se il reddito complessivo supera € 15.493,71 ma non € 30.987,41

Tassazione IRPEF e tributi locatore

Il locatore può optare per uno delle seguenti modalità di tassazione del canone

1) Tassazione ordinaria in regime IRPEF: il canone dichiarato e percepito in sede di dichiarazione dei redditi, viene tassato in base allo scaglione di reddito raggiunto con l’aliquota corrispondente. Per il calcolo dell’IRPEF si prende in considerazione: il 66,50 % del canone annuo qualora il comune dove ricade l’immobile è un comune ad Alta Tensione Abitativa (ATA); 95% del canone annuo per tutti gli altri. Vengono versate le relative addizionale regionali e comunali.

2) Il reddito imponibile dei fabbricati locati nei comuni ad Alta Tensione Abitativa(ATA), è ulteriormente ridotto del 30 per cento a condizione che nella dichiarazione dei redditi relativa all’anno in cui si intende usufruire della agevolazione siano indicati gli estremi di registrazione del contratto di locazione, l’anno di presentazione della denuncia dell’immobile ai fini dell’imposta comunale sugli immobili e il comune di ubicazione dello stesso fabbricato.

3) Opzione Cedolare Secca: per questo tipo di contratto è prevista l’aliquota al 10% per i Comuni rientranti tra quelli ad Alta Tensione Abitativa (ATA) e Capoluoghi di Provincia. Per tutti gli altri l’aliquota prevista è il 21 %.

Nota bene: In base all’articolo 4 comma 3 novies della Legge 8 del 2020 l’aliquota 10% della cedolare si applica anche ai contratti di locazione stipulati nei comuni:

· dichiarati in stato di calamità naturale fra il 28 maggio 2009 e il 27 maggio 2014;

· dell’Italia centrale dichiarati terremotati dalla legge 229 del 2016 purché sia stata individuata da un’ordinanza sindacale una “zona rossa”.

Il reddito assoggettato a cedolare è escluso dal reddito complessivo derivante da lavoro o pensione, ciò significa che non viene sommato ad altre tipologie di reddito percepite dal locatore e perciò non soggetto a tassazione IRPEF. Sul reddito assoggettato a cedolare e sulla cedolare stessa non possono essere fatti valere rispettivamente oneri deducibili e detrazioni.

4) IMU e Ta.s.i.: l’imposta è determinata applicando rispettivamente l’aliquota stabilita dal comune ridotta al 75%.

Il locatore può optare per uno delle seguenti modalità di tassazione del canone

1) Tassazione ordinaria in regime IRPEF: il canone dichiarato e percepito in sede di dichiarazione dei redditi, viene tassato in base allo scaglione di reddito raggiunto con l’aliquota corrispondente. Per il calcolo dell’IRPEF si prende in considerazione: il 66,50 % del canone annuo qualora il comune dove ricade l’immobile è un comune ad Alta Tensione Abitativa (ATA); 95% del canone annuo per tutti gli altri. Vengono versate le relative addizionale regionali e comunali.

2) Il reddito imponibile dei fabbricati locati nei comuni ad Alta Tensione Abitativa(ATA), è ulteriormente ridotto del 30 per cento a condizione che nella dichiarazione dei redditi relativa all’anno in cui si intende usufruire della agevolazione siano indicati gli estremi di registrazione del contratto di locazione, l’anno di presentazione della denuncia dell’immobile ai fini dell’imposta comunale sugli immobili e il comune di ubicazione dello stesso fabbricato.

3) Opzione Cedolare Secca: per questo tipo di contratto è prevista l’aliquota al 10% per i Comuni rientranti tra quelli ad Alta Tensione Abitativa (ATA) e Capoluoghi di Provincia. Per tutti gli altri l’aliquota prevista è il 21 %.

Nota bene: In base all’articolo 4 comma 3 novies della Legge 8 del 2020 l’aliquota 10% della cedolare si applica anche ai contratti di locazione stipulati nei comuni:

· dichiarati in stato di calamità naturale fra il 28 maggio 2009 e il 27 maggio 2014;

· dell’Italia centrale dichiarati terremotati dalla legge 229 del 2016 purché sia stata individuata da un’ordinanza sindacale una “zona rossa”.

Il reddito assoggettato a cedolare è escluso dal reddito complessivo derivante da lavoro o pensione, ciò significa che non viene sommato ad altre tipologie di reddito percepite dal locatore e perciò non soggetto a tassazione IRPEF. Sul reddito assoggettato a cedolare e sulla cedolare stessa non possono essere fatti valere rispettivamente oneri deducibili e detrazioni.

4) IMU e Ta.s.i.: l’imposta è determinata applicando rispettivamente l’aliquota stabilita dal comune ridotta al 75%.

Accordo del 26/02/2018 - Comune Grosseto

{kind=link}