ACCORDO TERRITORIALE GROSSETO - per locazioni a canone concordato ex Art. 2, comma 3 L. 431/98

Accordo Territoriale Grosseto 2025: Guida Completa ai Contratti a Canone Concordato

L’Accordo Territoriale per il Comune di Grosseto, stipulato il 25 luglio 2025 e depositato successivamente, rappresenta il nuovo quadro normativo per i contratti di locazione a canone concordato (o agevolato). Questo accordo, frutto dell’intesa tra le organizzazioni dei proprietari (ASPI, Confedilizia, UPPI) e degli inquilini (SICET, SUNIA, UNIAT), sostituisce integralmente quello precedente del 2017 e si basa sulla Legge n. 431/1998 (art. 2, comma 3) e sul Decreto Ministeriale 16 gennaio 2017.

Validità fino a revoca o aggiornamento, con durata minima dei contratti ordinari di 3+2 anni. Include meccanismi di negoziazione e conciliazione per risolvere controversie.

Sommario

- Introduzione all’Accordo Territoriale di Grosseto 2025

- Scopo dell’Accordo

- Tipologie di Contratti Coperti

- Calcolo del Canone di Locazione

- Aree Omogenee e Fasce di Canone (All. 1)

- Coefficienti Correttivi (All. 4)

- Agevolazioni Fiscali e Obblighi

- Allegati e Modelli

- Interpretazione e Implicazioni

- Quadro Normativo Generale sui Contratti a Canone Concordato

- Detrazioni IRPEF e Tassazione per il Locatore

Introduzione all’Accordo Territoriale di Grosseto 2025

L’accordo regola i contratti di locazione a canone concordato nel Comune di Grosseto, promuovendo affitti calmierati con benefici fiscali significativi. Tiene conto dell’evoluzione del mercato immobiliare, dell’inflazione e di eventi come calamità naturali (es. alluvioni). Favorisce l’accesso all’abitazione per categorie svantaggiate: studenti, famiglie a basso reddito e lavoratori in mobilità.

Scopo dell’Accordo

Lo scopo principale è promuovere affitti a canone calmierato con vantaggi fiscali per entrambe le parti, tra cui:

- Riduzione IMU (generalmente al 75%)

- Cedolare secca al 10% (in Comuni ad alta tensione abitativa come Grosseto)

- Detrazioni IRPEF per gli inquilini

Tipologie di Contratti Coperti

L’accordo disciplina varie locazioni abitative:

- Contratti Ordinari (Art. 2, comma 1, L. 431/1998)

Durata: 3 + 2 anni (rinnovabile)

Canone basato su fasce omogenee (€/mq min-max)

Uso obbligatorio del modello ministeriale - Contratti Transitori (Art. 5, comma 1)

Durata: 1-18 mesi

Per esigenze temporanee (lavoro, studio)

Canone maggiorato fino al 20% - Contratti per Studenti Universitari (Art. 5, comma 2)

Durata: 6-36 mesi

Per studenti fuori sede

Canone ridotto con possibili agevolazioni extra - Contratti Transitori per Esigenze del Proprietario

Durata limitata

Motivazioni specifiche (es. vendita futura) - Canone Sociale e Accordi Integrativi

Per immobili pubblici/privati con finalità sociali

Canoni ridotti (fino -10%)

Per categorie protette (disabili, anziani)

Esclusi: locazioni turistiche, commerciali o sublocazioni senza consenso.

Calcolo del Canone di Locazione

Il canone si calcola:

Canone annuo = Superficie convenzionale × CCG × Valore fascia (€/mq)

Superficie Convenzionale:

- Calpestabile: 100%

- Balconi/terrazzi: 30-50%

- Giardini/cortili: 10-25%

- Accessori (cantine, box): 20-50%

Aggiunte per garage/box (20-50% superficie). Esclusi costi accessori (condominio).

Aree Omogenee e Fasce di Canone (All. 1)

Il territorio è diviso in aree OMI con sub-fasce A, B, C. Valori annui €/mq (aggiornati ISTAT):

| Area OMI | Descrizione Principale | Sub-Fascia | Massimo (€/mq) | Minimo (€/mq) |

|---|---|---|---|---|

| B.1 | Centro Storico - Cinta muraria | Massimo | 12.0 | 9.0 |

| Minimo | 4.0 | 3.0 | ||

| C.1 | Semicentrale - Circostante Cinta | Massimo | 11.0 | 8.0 |

| Minimo | 4.0 | 3.0 | ||

| D.12 | Barbanella, Stadio, Gorarella | Massimo | 10.0 | 7.0 |

| Minimo | 4.0 | 3.0 | ||

| E.5 | Suburbana/Rispescia | Massimo | 9.0 | 6.0 |

| Minimo | 4.0 | 3.0 | ||

| R.3 | Extrurbana/Zona rurale costiera | Massimo | 8.0 | 6.0 |

| Minimo | 4.0 | 3.0 | ||

| R.5 | Extrurbana/Zona rurale collinare | Massimo | 7.0 | 5.0 |

| Minimo | 4.0 | 3.0 |

Nota: Minimi ridotti del 5% per classi energetiche F-G.

Coefficienti Correttivi (All. 4)

Il Coefficiente Correttivo Globale (CCG) somma fattori:

- Categoria catastale: A/1 o A/7: 1,15; A/4: 0,90

- Stato energetico: Classe A: +1,50; Classe G: 1,00 (base)

- Arredi e servizi: Arredo completo +0,15; Elettrico a norma +0,60; Ascensore +0,20

- Correttivi globali: Da 0,85 (economico) a 1,20 (signorile)

Agevolazioni Fiscali e Obblighi

- Benefici: Cedolare secca 10%; Riduzione IMU 25%; Detrazioni IRPEF inquilini

- Attestazione di Conformità: Obbligatoria, rilasciata da organizzazioni firmatarie

- Aggiornamenti canone: 75% ISTAT annuale; +5-20% per miglioramenti

- Clausole speciali: Residenza temporanea per studenti; Motivazione documentata per transitori

- Commissione di Negoziazione: Per conciliazione stragiudiziale

Allegati e Modelli

- All. 1: Aree omogenee e fasce

- All. 2: Elementi per tipologia immobile (classi A, B, C)

- All. 3: Superficie utile

- All. 4: Coefficienti correttivi

- All. 5: Schema determinazione canone

- All. 6: Modello attestazione rispondenza

Interpretazione e Implicazioni

L’accordo favorisce un mercato equo, con canoni fino al 30% inferiori al libero, garantendo stabilità ai proprietari tramite incentivi. Ideale per giovani, studenti e famiglie in crisi abitativa. Richiede conformità rigorosa: senza attestazione, perdita benefici fiscali.

In vigore dal 25/07/2025, aggiornabile per eventi imprevisti. Consultare organizzazioni firmatarie per casi specifici.

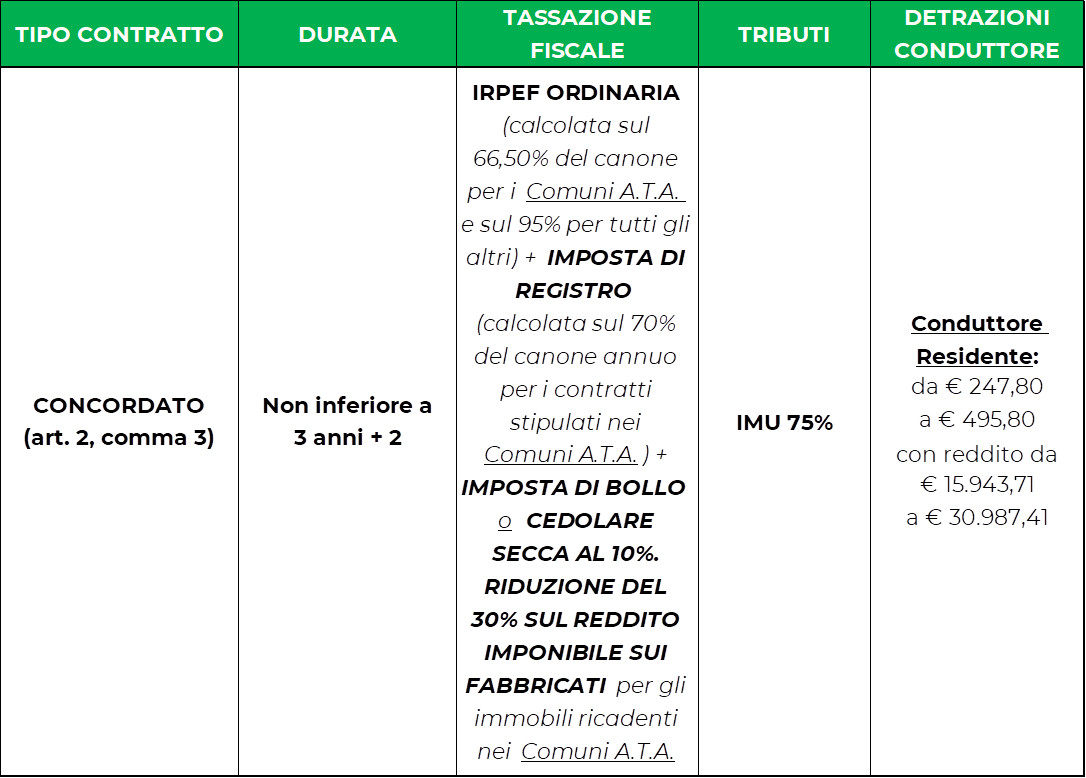

Quadro Normativo Generale sui Contratti a Canone Concordato

Ai sensi dell’art. 2, comma 3, L. 431/1998, le parti definiscono canone e condizioni basandosi su accordi locali. Fasce di oscillazione considerando zona OMI, stato manutentivo, pertinenze, servizi e arredi.

Durata minima 3+2 anni. Obbligo modello ministeriale (All. A DM 2017). Per contratti non assistiti: attestazione di rispondenza da organizzazione firmataria.

Detrazioni IRPEF e Tassazione per il Locatore

Detrazioni per conduttore (abitazione principale):

- Fino a €495,80 (reddito ≤ €15.493,71)

- Fino a €247,90 (reddito ≤ €30.987,41)

Extra per giovani 20-30 anni o lavoratori trasferiti (primi 3 anni):

- €991,60 (reddito ≤ €15.493,71)

- €495,80 (reddito ≤ €30.987,41)

Tassazione locatore:

- IRPEF ordinaria: Su 95% canone (o 66,5% in ATA); + riduzione 30% in ATA

- Cedolare secca: 10% per canone concordato in ATA (come Grosseto) o capoluoghi

- IMU: Aliquota ridotta al 75%

Il reddito da cedolare è escluso dal complessivo (no progressività IRPEF).

Accordo del 26/02/2018 - Comune Grosseto

{kind=link}